房地合一稅

課徵範圍

於民國105年以前取得的不動產,不動產交易只對房屋所得課徵所得稅,土地部分,只課徵依照公告土地現值計算土地漲價總數額的土地增值稅,不課徵交易所得稅,簡稱舊制。

民國104年6月24日總統公布修正所得稅法部分條文,於105年1月1日起實施,規定自105年1月1日起取得之不動產,交易時房屋與土地須按所得實價課徵所得稅,簡稱房地合一稅1.0,另於110年4月28日總統公布修正所得稅法部分條文,精進房地合一所得稅制度,簡稱房地合一稅2.0,並於110年7月1日起實施。

房地合一稅2.0重點

房地合一稅除實質課稅達到租稅公平,及解決房地分開課稅外,相較於房地合一稅1.0,修法後的房地合一稅2.0重點,可參考台北國稅局資料如下:

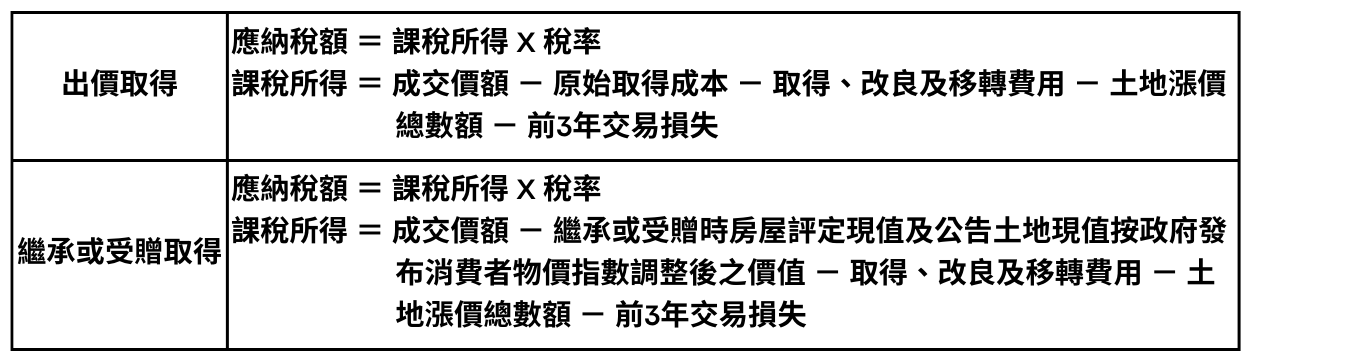

房地合一稅計算方式

自住房地租稅優惠

符合下列自住房地要件者,課稅所得在400萬元以下免稅,超過400萬元部分按10%稅率課稅:

1.個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

2.交易前6年內,無出租、供營業或執行業務使用。

3.個人與其配偶及未成年子女於交易前6年內未曾適用本自住房地優惠規定(6年內適用1 次)。

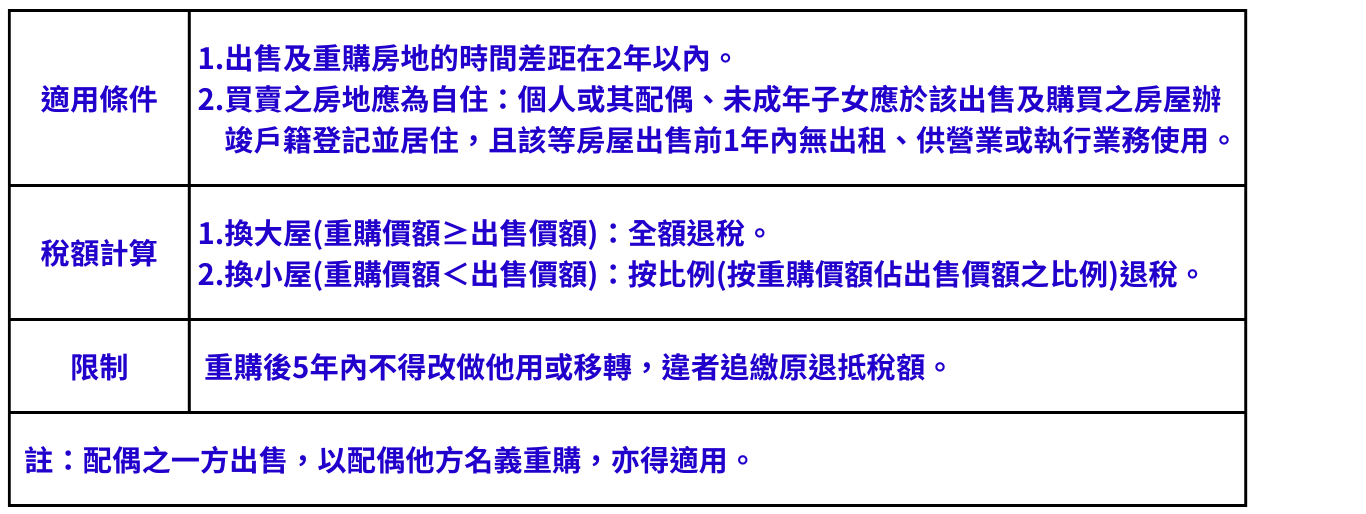

自住房地重購退稅

新店房地產專家 新店房仲推薦